一、全球血制品需求稳定增长,寡头垄断

1、血制品来源特殊、稀缺且不可替代

原材料来源特殊,需求量大。2010版药典定义,血液制品(BloodProducts)由健康人血浆或经特异免疫的人血浆,经分离、提纯或由重组DNA技术制成的血浆蛋白组分,以及血液细胞有形成分统称为血液制品,用于治疗和被动免疫预防。狭义的血液制品不包括由重组DNA技术制成的血浆蛋白组分。与其他生物制品例如疫苗、单抗等不同,血制品原材料来源于人类的血浆,是一个特殊的品类。由于大部分血制品蛋白在人体内含量有限,所以提取获得血制品药物所需的血浆量也比较大,比如提取治疗一个先天免疫缺陷病人一年的静丙需要130次献浆(500-600mL一次)。

大部分临床必需的血制品药物仍不能通过重组方法制造。血制品中的主要产品,包括白蛋白、静丙和α-1蛋白酶抑制剂等,在临床治疗和预防上起着非常重要的作用。但直到现在,由于各种各样的原因,其重组产品都还没有上市,经由血浆提取的血制品有着不可替代的地位。

2、市场规模(不含重组)近200亿美元

根据MRB数据,2015年全球血制品(不包括重组)市场规模180-190亿美元,加上重组凝血因子约75亿美元的市场规模,全球血制品(含重组)市场约250亿美元。

原材料供给波动造成市场周期性增长。1990年以来血制品市场的增长可以分为三个阶段,分别是1992-2004年、2005-2011年和2012-2015年。20世纪末新浆站的大量建设造成年血制品产能出现过剩,血制品价格下滑。1992-2004年全球血制品市场CAGR为5%左右,增长缓慢。2003年Baxter宣布关闭26家采浆中心,并关停了位于密歇根的一个具有700吨血浆处理能力的工厂,投浆量将从4600吨降到4000吨。2004年,CSL公司关闭了35家采浆中心,减少采浆量约1000吨,CSL公司的产能从4200吨降到3100吨。2005年开始,由于原材料的减少,血制品价格逐渐提升,产能逐渐回到和需求对应的平衡状态,2005年-2011年全球血制品市场快速增长,CAGR达15%左右。近年血制品对需求的开发越来越深入,比如静丙在神经性疾病和A1PI在肺部疾病中的应用,但受原材料供应的限制,2012-2015年全球血制品只是处于稳定增长的阶段,CAGR6%左右。

3、美国是全球最大血制品生产国

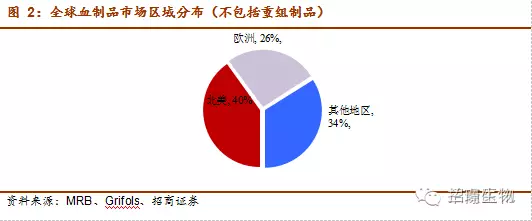

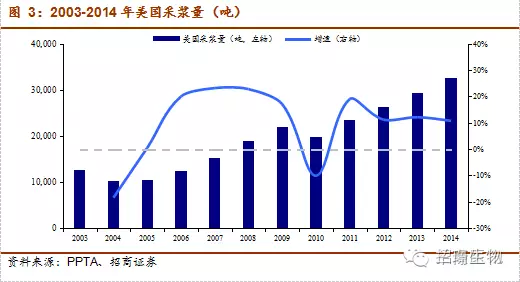

美国是全球主要血浆采集地和最大消费国。2013年美国采浆量近3万吨,欧洲采浆量仅2259吨,不到美国采浆量的10%。三大血制品巨头中,Grifols的159个浆站全部在美国,CSL的128个浆站中有120个在美国,Baxalta的87个浆站中80个在美国。美国同时也是全球最大的血制品消费国,其血制品市场销售额占全球的40%。美国是世界上唯一一个可以血制品自给自足的国家,欧美发达国家允许血浆和血制品进口来保障供应,欧美15%的人口消费了超过65%的血制品。

血制品市场规模增长与采浆量增速相匹配。除了2010年,2005-2011年美国采浆量增速在20%左右,伴随的是血制品市场规模年均15%的高增长;2012-2014年美国采浆量回落到11%左右,期间全球血制品市场增速下降到6%左右。

欧洲的采浆量2014年预计为2400吨,同比有6%增速。预计2014年,全球采浆量约4.2~4.5万吨,其中中国采浆量约5000吨。

2014年美国浆站激增,或在2016年迎来采浆量的新一轮增长。根据Grifols数据,2014年美国浆站数目增加了12%,从2013年的427个增加到了2014年的478个。浆站运营需要一定的时间达到稳定状态,一般在1-2年内可以达到稳定采浆量和目标成本。因此,预计全球采浆量将会在2016年迎来新增长。

4、免疫球蛋白类和凝血因子类占比高

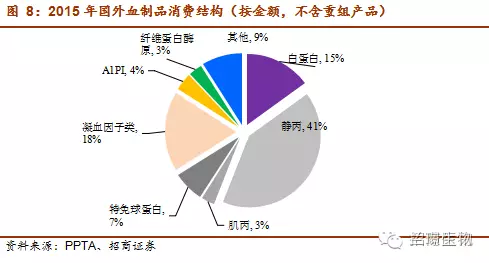

免疫球蛋白占比超50%。在全球血制品(不含重组凝血因子)消费结构中免疫球蛋白类(静丙+肌丙+特种免疫球蛋白)市场占比51%,位居第一。凝血因子类和白蛋白类分别以18%和15%分列二三名。

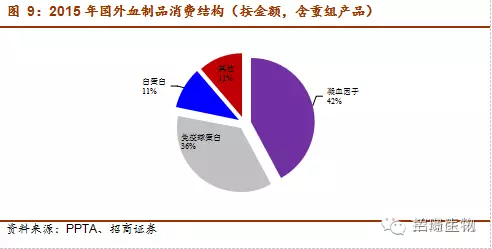

若要包含重组凝血因子类产品,血制品消费格局中第一位则为凝血因子类,占比约42%。凝血因子类与球蛋白类占比约78%。

免球蛋白成为近年来拉动血制品增长主要动力。根据PPTA数据,美国2014年免球蛋白用量64吨左右,2010-2014年使用量CAGR为11.33%,即使在不涨价的情况下,其增速也远超血制品整体6%左右的增长,成为拉动血制品市场增长的主要动力。

神经性自身免疫疾病是主要的适应症,市场开发潜力巨大。静丙是由超过100种不同的IgG抗体组成的混合物,适应症广泛。目前美国市场上静丙的适应症主要集中在神经性自身免疫疾病类别,占比45%左右,包括慢性脱髓鞘多发性神经炎(CIPD)、季伦巴利综合征(GBS)、多发性硬化(MS)等。静丙美国市场第二大类适应症是原发性免疫缺陷或由白血病、移植引起的获得性免疫缺陷,占比在30%左右。

以慢性脱髓鞘多发性神经炎(CIPD)为例,北美、德国和英国合计病人数目为11万人左右,只有一半的病人确诊,最终使用静丙进行治疗的病人比例只有33%左右。该细分市场的静丙具有2倍左右的提升空间。

α-1蛋白酶抑制剂(A1PI)是快速增长的一个非免疫球蛋白类品种。该药物主要用于治疗α-1抗胰蛋白酶缺乏引起肺气肿,目前仅有4家生产。2010年销售额4亿元左右,2011-2014年全球A1PI销售额增速为7.4%,高于血制品整体增速。根据PPTA提供的数据,美国约有10万名相关患者,但仅有5%得到诊断治疗,欧洲4000万慢性阻塞性肺病(COPD)患者约0.5%~1%为A1PI缺陷患者,其中仅有约5500人接受治疗,潜在市场巨大。

5、寡头竞争格局,市场集中度高

市场集中度高,前七份额合计超75%。以全球血制品市场规模190亿(不含重组产品)计算,CSL、Baxalta和Grifols三巨头2015年血制品合计营收116.47亿美元,占市场份额的61.30%。三巨头2015年血制品的营收都在30亿美元以上,和第四名Octapharma的17亿美元有着明显的距离。Biotest、Kedrion和LFB2015年血制品营收在4-7亿美元之间。7大厂商2015年血制品营收合计149.08亿元,占全球市场的78.84%。

并购带来高成长。2010年以来的血制品年营收10亿美元以上的企业中,CSL、Baxalta和Octapharma的增速都和行业的6%相差不大,但Grifols的增速却达到了30%以上,表现抢眼。Grifols的高增长的得益于2011年其对美国TalecrisBiotherapeutics的并购和2014年对Norvatis输液诊断资产的收购,特别是前一笔作价34亿美元的并购使Grifols顺利跻身血制品前三行列。在静丙和A1PI等领域,经过并购后的Grifols都取得了市场占有率第一的宝座。

6、细分市场各有千秋

丙球蛋白市场三巨头占比平分秋色。Grifols、CSL和Baxalta在全球静丙市场占比分别为24%、20%和21%,合计占比65%超过全球血制品市场前三合计份额的58.51%,表明该细分市场前三集中度更高。值得一提的是CSL在肌丙市场占比较大,使得其在静丙+肌丙市场上占比为24%,超过Grifols的22%位列第一。CSL新开发的患者可以自行在家注射的肌丙将来可能继续扩大其在肌丙市场的占有率。

CSL和Grifols分别领跑白蛋白和血源凝血因子VIII市场。白蛋白市场第一二三名差距之间明显,达5%左右,CSL以23%处于领先,Grifols和Baxalta分别以17%和12%位列二三名。中国白蛋白市场是近年来增长较快的全球白蛋白市场之一,但前三格局和全球市场略有不同。根据2013-2015年的白蛋白批签发总量计算,在进口白蛋白中,CSL仍然以36%位列第一,但Baxalta以32%的占比超过Grifols的20%位居第二。

Grifols在血源凝血因子VIII市场占比第一的原因为CSL和Baxalta都拥有重组凝血因子产品。重组VIII因子和血源VIII因子相比,拥有更高的技术溢价和不消耗血浆的优势,在相同情况下企业更愿意销售重组产品。

2015年全球主要的重组凝血因子产品的销售额为75亿美元,2015年Baxalta公司的重组凝血因子产品销售额约为23.45亿美元,以31%的市场份额位居首位。NovoNordisk公司销售额为16.19亿美元,以21%的市场份额居于第二位。

Grifols生产的A1PI和特种免疫球蛋白分别在全球市场和美国市场占主导地位。Grifols的A1PI市场主要集中在北美和德国,全球市场占比64%。目前正在欧洲其他地区进行拓展。为了配合其A1PI的销售,Grifols还专门研发出了检测A1PI含量的试剂盒,预计其在该细分市场主导地位将会继续保持。在美国特种免疫球蛋白市场Grifols占比44%,也处于主导地位。值得一提的是Kedrion在该市场占比达19%,是该市场的有力竞争者。

7、行业发展的趋势

新产品。目前来讲血制品新蛋白开发已经趋于饱和,对于全球7大厂商来说主要是补齐别的厂商有的但是自己尚未上市的部分产品,比如Grifols将会在2016年上市自己的纤维蛋白封闭剂。另外一个比较容易出现新产品的领域是特种免球蛋白,针对新的流行病快速研发出对应的特免蛋白并占领市场将会是一条可取之道,例如Grifols正在开发登革热和埃博拉病毒的特种免疫球蛋白。

新适应症。适应症最多的静丙是新适应症申请的集中领域,比如Baxalta治疗CIPD的静丙产品正进行III期临床。此外,Grifols对于白蛋白新适应症的开发上处于领先地位。除了在传统的肝病领域,比如肝硬化和肝衰竭外,在神经系统疾病领域,Grifols正在进行白蛋白治疗阿尔兹海默症(AD)和肌萎缩侧索硬化(ALS)的临床试验。

新工艺、新性能。使现有产品在存放、使用上拥有更优良的性能是新工艺和新性能的核心。比如CSL开发的通过脯氨酸保存的10%静丙,能在室温下存放36个月;一般的静丙产品只能在4-8°C存放36个月。此外,CSL开发的患者能够在家自行注射的20%的肌丙已经被证明了长期使用的安全性和体内Ig水平的稳定性。

重组产品开发。目前重组产品开发仍主要集中在凝血因子领域,因为重组产品具有更高的安全性,产能不受限,开发的长效产品对于患者来说有更好的治疗依从性和便利性。血源的VIII因子药物一般是一周3次用药,而Biogen和Baxalta推出的长效重组VIII因子能够满足一周2次用药的要求。目前各大重组凝血因子厂商的管线里都有长效凝血因子产品,值得一提的是Baxalta的唾液酸修饰的重组VIII因子能够达到一周1次的用药频率。现在凝血因子市场上70%的产品是重组产品,将来重组产品所占的比例可能会进一步提高。

8、并购带来突破,未来发展方向出现分化

行业特点决定大规模企业和高市场集中度。对于原材料生产的上游和药物制造的中游高度整合的血制品行业来说,规模意味着低成本和竞争力。这一点从全球血制品三巨头的发展历史中就可以看出,并购是其扩大规模的最常用手段。先不论Baxalta(血制品占比相对较低),从CSLBehring和Grifols的重大并购带来的效应可以看出并购对于血制品企业扩张的重要性。

竞争格局稳定,产品开发成熟,进入后血制品时代。在2011年Grifols完成对Talecris的并购并成功整合、跻身血制品全球三大生产商后,全球血制品市场的竞争格局基本上稳定了下来,形成了三个巨头加上四个区域性龙头的局面。同时,血制品主要产品的开发也已经趋于成熟,更多的是适应症的拓展和产品性能的提升。在此大环境下,血制品三巨头也走上了具有自身特色的非血制品开发的道路。

内容来源:E药脸谱网,由 招商证券 原创

原标题:全球血液制品昂也专题报告:寡头垄断、规模效应和强者恒强